► 文 观察者网心智观察所

过去三十年,日本半导体产业有过“大收缩”时代,但在设备、材料领域依然在全球生态体系中占有极为重要的地位,无论是前道设备的东京电子(涂胶显影),还是后道的爱德万、泰瑞达(均为ATE测试机供应商)和disco(划片机)等,都在全球细分市场中有着极高的市占率。

随着全球半导体产业分工的日趋细化,前导、中道、后道设备均被赋予了独特的生态位。其相关数据调研和晶圆厂、封测厂和IDM大厂的开工率和资本支出密切相关,因此,设备是观察半导体产业周期型变迁的重要指标,几十年来,全球不少顶级咨询机构已经探索出了一套针对这一市场的成熟数据分析模型。

作为全球半导体设备出口的重要组成力量,日本本土产业的一举一动都颇受关注,海关数据本身的真实有效性往往被行家们格外青睐,成为市场动向前瞻分析的重要窗口和一手数据调研的切入点。而且,设备这一高资本密集、技术密集型行业已经深嵌于全球化产业诸要素的流动体系中,让半导体设备行业的数据统计、归纳整理往往能跃出行业本身,成为宏观经济的重要参照系。

2024,半导体设备行业的多维向度

在耙梳海关数据之前,整个2024年全球半导体设备市场的多维向度,给行业分析师提供了丰富的解释架构,在此稍作阐述。

首先,综合过去两年全球头部设备公司的销售数据,可知中国大陆的半导体设备市场几乎占据了全球半壁江山。2023年年底,在产业下行周期的一片哀嚎,业内分析师普遍预计设备销售额同比有接近15%下降之时,中国大陆市场的景气度依然极旺,尤其是下半年订单爆棚式的增长,最终全年数据修正到同比跌2%,中国大陆几乎以一己之力挽救了全球大大小小的设备商。

2024年情况又如何?还是来看数据:根据日本半导体制造装置协会(SEAJ)去年9月5日发布的全球半导体制造设备销售统计数据显示,去年前六个月面向中国大陆市场的占比接近5成:上半年全球532亿美元的销售额中,中国大陆市场销售额为247.3亿美元,达到前年同期的约1.8倍, 全球占比从25%升到46%,足足涨了20个百分点;

不过,从WFE前道设备来看,全球排名第一的荷兰厂商ASML去年Q3业绩低于指引,引发了设备市场的恐慌情绪。更有甚者,在ASML的EUV设备为数不多的大客户中,三星和英特尔就占到了60%(按照2026年指引),但这两家中,前一个在美国的先进fab厂半死不活,后一个处在近乎僵死的状态,加剧了业界对2025年前端设备的悲观情绪;

然而,依然有不少业内分析师仍对2025设备赛道仍持有相对乐观的情绪,主要原因还是AI Boom的长尾效应。AI加速器催化了GPU和HBM的大热,更是把先进封装环节推到了前所未有的重要程度。从预训练到推理,无论是加速卡还是端侧,核心难点就是访存带宽,对应工艺的难点集中在了封装层面,键合设备和ATE测设设备预计今年仍会是明星级赛道。

日本本土市场状况:让海关数据开口

前文所述,中国大陆单一市场就可以把全球设备气候之冷暖来一个180度大调转,那么中国大陆市场对日本半导体设备有多重要?

日本去年10月份对中国大陆出口额同比增长1.5%,用于其中半导体设备出口额大幅增加33.4%,出口的各类别条目中,一个半导体设备就扭转了日本对华出口同比的下降局面,这一行业可谓居功至伟。

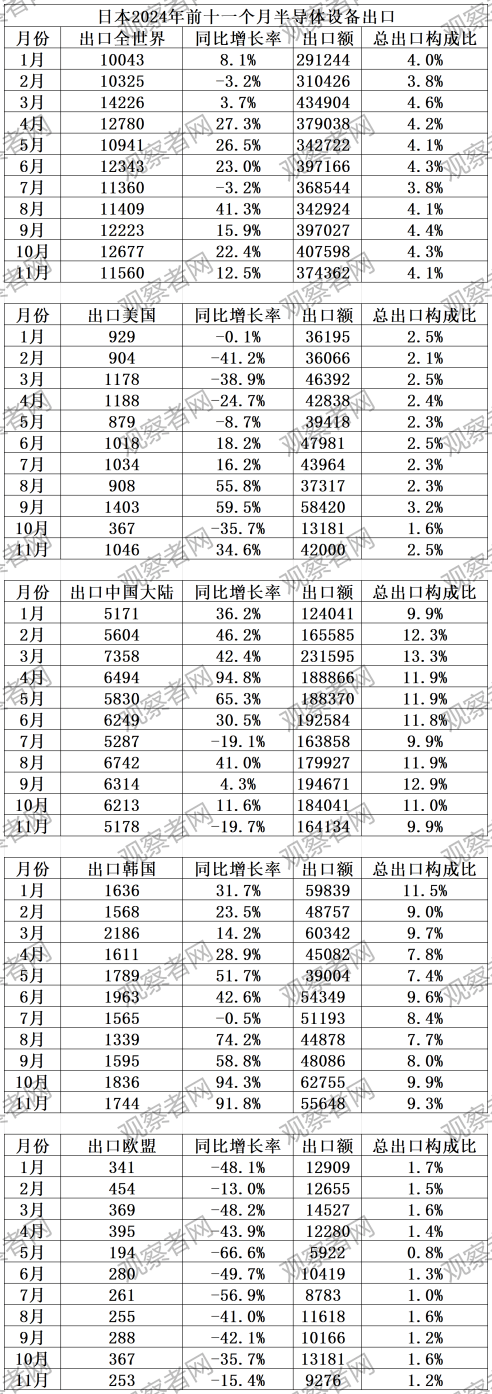

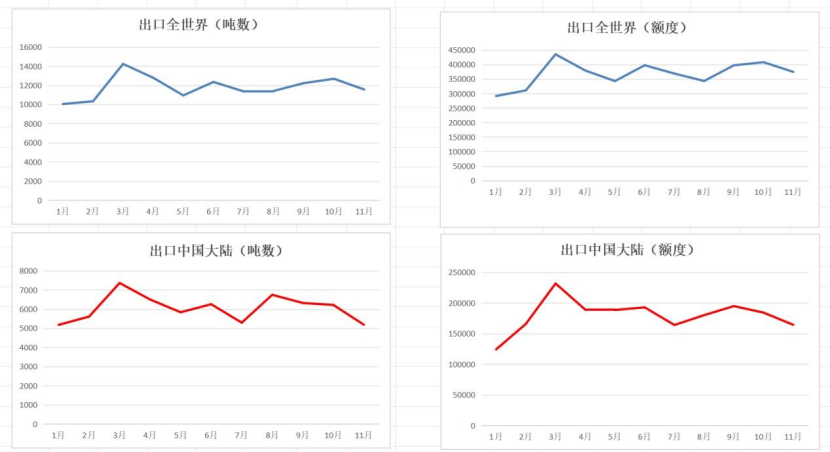

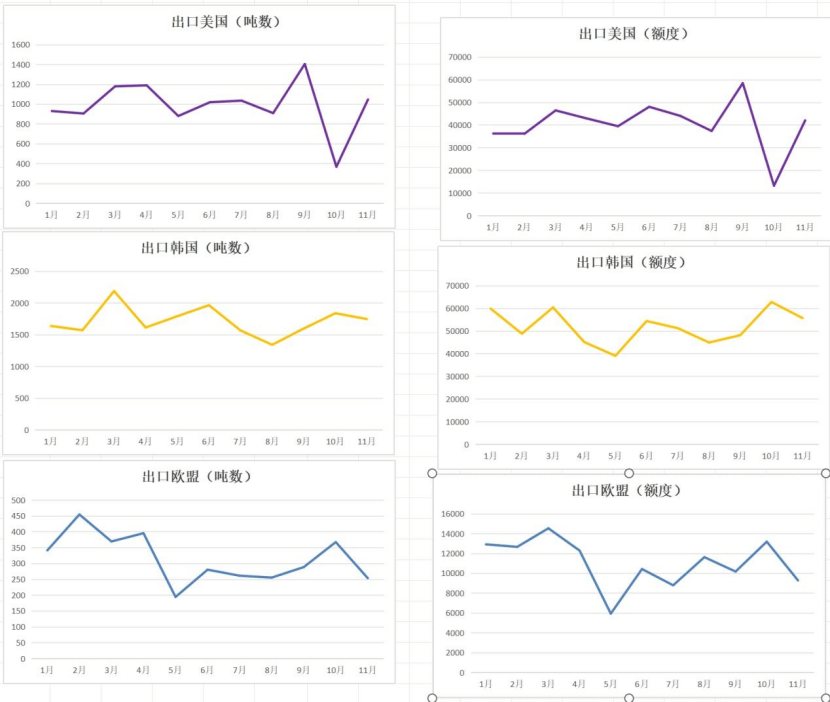

由于日本海关12月份的数据尚在核实和统计中,目前心智观察所查阅其官方(customs.go.jp)月度统计中的“半導体製造装置”(半导体设备)的前11个月的数据,盘点其对全球、美国、中国大陆、韩国、欧盟出口数量(吨位)和出口额(单位:百万日元):

如果我们按照国别(区域),以出口量和出口额两个维度分别做折线图如下:

仔细观察以上图表的各类数据, 可以总结出以下五个特点:

一、中国大陆相关曲线图,无论是量和价,均和全球曲线图高度吻合,而且全球其它各主要地区中, 也只有中国大陆地区能几乎能完全还原全球曲线,体现了中国大陆地区产业压舱石和指示灯的作用;

二、对比日本对华出口7月份之后的数据,可以看到 后半年单价含量明显上升,如11月份中国大陆进口5178吨,少于7月份的5287吨,但日方出口额为1641亿日元,反而高于7月份的1638亿日元;

三、日本出口中国大陆地区月平均约为出口美国的五倍,但高点不同,前者在3月份,而后者在9月份,反映出不同地点的财年结算周期的不同,也会导致进口跟着结算周期走;

四、韩国和欧盟呈现出了奇异的反差。韩国几乎是各区域中每个月份都实现正增长的国家(地区),而且同比增势极为明显,10月和11月几乎实现了同比翻倍;而欧盟每个月份都同比负增长,全年平均同比负增40%左右。因此可见韩日贸易2024年在半导体设备领域依存度趋高,而和欧盟的依存度趋缓。背后的主要原因,恐怕还是韩国作为存储芯片大国,无论NAND还是DRAM都有着旺盛的设备需求,尤其是考虑到韩国某企业吃到了HBM红利;

五、对比韩国和美国,美国进口量的最高月份甚至也低于韩国的月度最低值,如果再查阅美国本土设备商(如应用材料,Lam Research,KLA等),交叉对比美国本土代工厂的开工率,就能揭开美国半导体制造回归本土的真相,这有待于数据的进一步挖掘。

结语

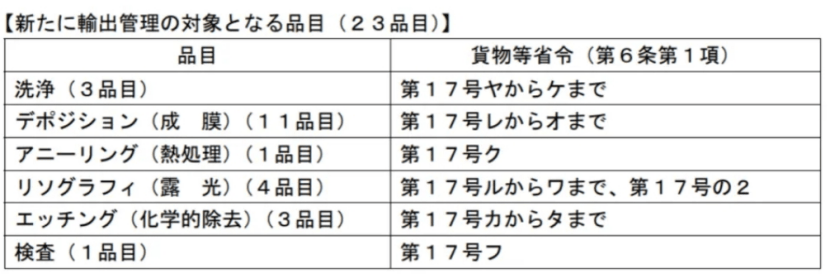

2023年7月,日本经济产业省针对6大类23种半导体制造设备出口的《外汇及外国贸易法》修改令正式生效实施。而从品类细分看,在经产省新规中,将3种清洗设备、11种薄膜设备、1种热处理设备、3种蚀刻设备和1种检测设备等列入出口管制范围(如下图)。

这一举措,被广泛认为是日本有意靠拢美国商务部BIS“小院高墙”管制方案,以盟友身份释放看齐意识的表现。

不过据心智观察所分析师梳理当年日本海关数据,显示某两类重要的海关类目的日本对华出口,均在当年二季度出现大幅增长,并且于日本经产省新规出台前期出口量暴增。

可见,在多年的制裁与反制裁的攻防战中,中国大陆的半导体设备下游客户已经摸索和积累出一套行之有效的应对策略,尽可能在保持有限接触的情况下把供应链风险降到最低。而且,日本在二手半导体设备这一隐秘市场中也扮演着微妙的角色,成为设备类第二增长曲线的重要组成部分。

另一方面,近几年来,国家大基金等投向了集成电路卡脖子重点区域,原本作为卡脖子重灾区的设备领域取得了突飞猛进的喜人变化,并且形成了北方华创、中微、盛美、拓荆、芯碁微装等一批头部设备企业,并且在后道封装领域依靠相对更扎实的生态链,给予了很多国产封测设备商以试手切入的机会。

笔者在同多家设备商沟通的过程中,了解到不少国产设备商乘上了因疫情导致的暂时海外供应链对接延缓的“东风”,样机有了实测的机会。同时,笔者在去年11月份上海进博会期间,也实地感受到了众多日本设备、材料包括整机系统企业拥抱中国大陆市场的热情和动力。

总体来看,2020-2024年这一轮全球半导体周期,日本半导体设备商凭借自身实力和地缘政治加持,接住了一波泼天的富贵,也让全球半导体产业链深化了中国大陆市场具有广、深、久这三大特点的认知。

来源|心智观察所

转载请注明来自高品质管材_工业管道_建筑管材,本文标题:《撬开日本海关的口:日本半导体设备对华依赖度有多高?》

苏ICP备19058810号

苏ICP备19058810号

还没有评论,来说两句吧...